証券等税制支援サービス

証券等税制支援サービスTax Support

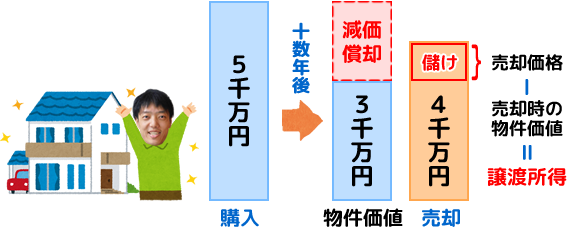

不動産を売却した時の税金

不動産を売却したときの譲渡所得に対して通常で約20%の税金がかかります。

しかしながら、相続した物件で購入価格がわからない、不動産購入時に税務の特例を使用している、建物についての原価償却がよくわからない等、税金の申告は簡単ではありません。

また、所有期間が5年未満の不動産を売却した場合には、約20%である税率が、約40%まで増えてしまう等、申告に注意が必要な場合もあります。

申告を誤ってしまうと、様々なペナルティーが発生します。

まずは、一度ご相談ください。

株式を売却した時の税金

株式売却益に対する課税

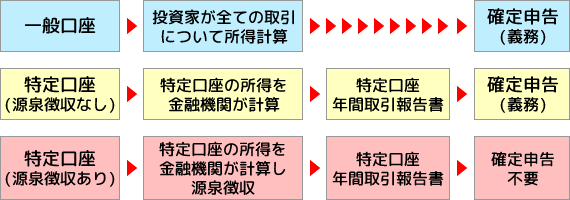

株式を売却した場合、その株式等の売却による譲渡所得は申告分離課税となり、他の所得と区分して確定申告をする必要があります。

上場株式の譲渡所得等にかかる税金については、原則として確定申告をして納税することになっていますが、この手続きを簡素化するために「特定口座」を利用することができます。

特定講座の種類によっては、確定申告をする必要がなくなりますが、複数の特定口座を開設している場合等では、確定申告をした方が払う税金が少なくなる場合もあります。

まずは一度ご相談ください。

NISAとは

NISAとは、少額投資非課税制度の愛称のことです。

NISAには、一般のものと2018年から始まった積立NISAがあり、それぞれ年間投資上限額や新規に投資できる期間が決まっております。

本来ならば株式や債券などの売買で得た収益や配当金などには、約20%の税金がかかります。

しかし、NISAを用いればこの税金が非課税となります。

保険を利用した節税

役員退職金

役員退職金には2つの考え方があります。

ひとつは、経営者が勇退した後の、本人とご家族の暮らしを支えるための「退職慰労金」、もうひとつは、経営者に万一があった際、ご遺族の生活保障と相続対策のための「死亡退職金・弔慰金」です。

いずれの場合も十分な退職金を支払うとなると、その金額は高額になります。

もし準備が不十分な場合、退職金を支払うことで会社の財務を圧迫し、経営に影響を与えることになります。

また、退職金の支払財源に運転資金や借入金で充当することになると、今後の会社の資金繰りに悪影響を及ぼします。

こうしたリスクを防ぐために、役員の退職金を保険で準備することをお勧めします。

負担した保険料は商品に応じた通達に準じ、損金に算入することが出来ます。

また、保険で準備していますので、役員退職金払い出しによって、会社の資金繰りに悪影響を及ぼす事もありません。

そしていつ起こるかわからない役員の死亡時の退職金の支払い等の有事に備えることも出来ます。

また、従業員の退職金や医療費の一部を負担負担するなど、福利厚生として利用できる保険もあります。

ご希望の方には、あなたの会社に最適な保険を紹介いたします。

- 各種お問い合わせcontact

-

- お電話はこちら

- メールフォームはこちら

- お申し込みは24時間受け付けております。